Главная

Главная Карта сайта

Карта сайта Контакты

Контакты

В 23 главу «Налог на доходы физических лиц» Налогового кодекса РФ внесены поправки. Согласно новой редакции (утверждена Федеральным законом от 21.11.11 № 330-ФЗ) стандартный вычет по НДФЛ в сумме 400 рублей на работника отменен, а размер «детских» вычетов увеличен. Подробнее об этом рассказывает начальник Межрайонной инспекции ФНС России № 2 по Кировской области Александр БАКУЛЕВ.

– Надо понимать, что такое налоговый вычет на ребенка. Грубо говоря, это сумма, с которой возвращается налог 13%. Если она составляет 1000 рублей, то возвращается 130 рублей в месяц на одного ребенка. Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Стандартный вычет отменен

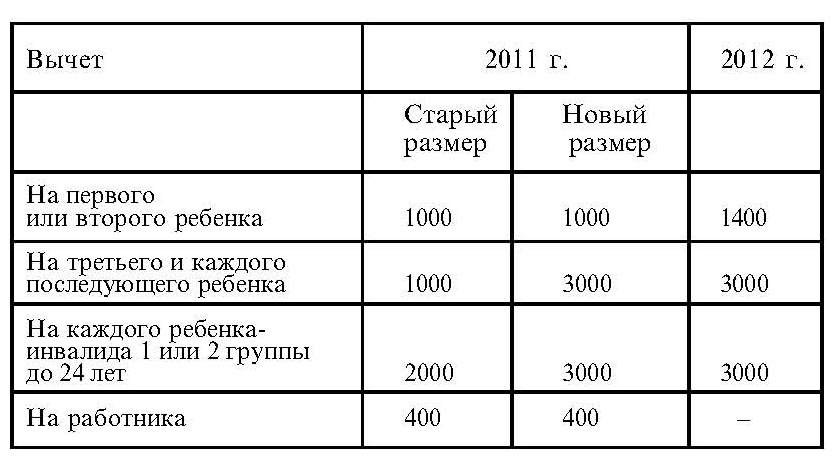

До 2012 года работники, которые не относятся к льготным категориям, получали за каждый месяц стандартный вычет в размере 400 рублей. Право на него прекращалось, как только годовой доход сотрудника превышал 40000 руб. Но с 1 января 2012 года подпункт 3 пункта 1 статьи 218 Налогового кодекса РФ вообще прекратил своё действие.

Перемены в 2011 году

До принятия поправок стандартный вычет на каждого ребенка равнялся 1000 рублей в месяц. При этом не имело значения, сколько всего у налогоплательщика детей и за которого из них предоставляется вычет. Теперь размер «детского» вычета зависит от того, каким по счету родился ребенок. Так, на первого и второго ребенка вычет составляет по 1000 рублей за каждый месяц, а на третьего и последующих детей – по 3000 рублей за каждый месяц (новая редакция подпункта 4 пункта 1 статьи 218 Налогового кодекса РФ).

Данная поправка распространяется на правоотношения, возникшие с 1 января 2011 года, а это значит, что бухгалтерам необходимо задним числом пересчитать налоговую базу по НДФЛ в отношении всех сотрудников, у которых трое и более детей.

Новшества

С 1 января 2012 года размер «детских» вычетов увеличился. На первого и второго ребенка он составляет по 1400 рублей за каждый месяц, а на третьего и каждого последующего ребенка – по 3000 рублей.

Возникает вопрос: полагается ли вычет в размере 3000 рублей в случае, если первые двое детей (или один из них) являются взрослыми? При определении применяемого размера стандартного налогового вычета учитывается общее количество детей, то есть первый ребенок – это наиболее старший по возрасту ребенок вне зависимости от того, предоставляется на него вычет или нет.

Например, в семье трое детей в возрасте 25, 15 и 12 лет. В данном случае стандартный налоговый вычет с 1 января 2012 г. применяется следующим образом: первому ребенку в возрасте 25 лет он не предоставляется, второму в возрасте 15 лет полагается в размере 1400 руб., третьему в возрасте 12 лет – в размере 3000 рублей.

Если ребёнок – инвалид…

Раньше вычет на ребенка-инвалида I и II групп удваивался, то есть составлял 2000 рублей. Теперь он повысился до 3000 рублей за месяц. Эту величину также необходимо применить задним числом с начала 2011 года, то есть пересчитать налоговую базу по НДФЛ за текущий год. В 2012 году и далее сумма стандартного вычета на детей-инвалидов не поменяется и будет по-прежнему равна 3000 рублей за каждый месяц.

Другие условия для предоставления «детских» вычетов

Еще одно новшество касается списка лиц, которые имеют право на «детские» вычеты. Раньше в этот перечень входили родители, в том числе приемные, а также опекуны и попечители. Теперь к ним добавлены еще и усыновители.

Что касается прочих условий, то они остались прежними. Так, «детские» вычеты, как и раньше, полагаются налогоплательщику до тех пор, пока его доходы не достигнут 280000 рублей с начала года. Начиная с месяца, в котором данный лимит превышен, стандартные вычеты на детей не применяются.

Единственный родитель (в том числе приемный), опекун, попечитель и усыновитель вправе получить удвоенный вычет. Однако при вступлении в брак, начиная со следующего после свадьбы месяца, вычет становится одинарным.

По желанию родителей один из них может отказаться от вычета в пользу другого. В этом случае второй родитель станет получать вычет в двойном размере.

- 27.12.2024 "Желаю и делаю!"

- 20.12.2024 Символы 2024 года

- 13.12.2024 Чей успех оставил в сердце радость?

- 06.12.2024 Самые темные дни…

- 29.11.2024 По пути доброй воли

- 22.11.2024 Все зависит только от тебя!

- 15.11.2024 С чем обратились бы к детям?

- 08.11.2024 Человек и природа

Комментарии